Dầu Tường An (TAC) đang có những thay đổi lớn về quyền sở hữu. Đầu tiên, Vocarimex từ bỏ quyền nắm giữ chi phối ở Tường An, từ 51% xuống còn 27% vốn điều lệ. Một cá nhân sở hữu hơn 10% cổ phần tại Tường An cũng quyết định ra đi. Tính chung, qua các đợt chuyển giao thỏa thuận trong khoảng nửa tháng gần đây (4.7-13.7.2016), trên 64% cổ phần tại Tường An đã thay tên đổi chủ.

Sau những biến động, Vocarimex vẫn là cổ đông lớn nhất tại công ty này nhưng không còn giữ vai trò công ty mẹ. Riêng Quỹ Đầu tư chứng khoán Việt Long bất ngờ đặt chân vào Tường An với tỉ lệ sở hữu không thua kém Vocarimex bao nhiêu. Đáng chú ý, Việt Long chỉ là nhà đầu tư ủy thác. Ông Nguyễn Tấn Duy mới là người bỏ tiền trực tiếp cho thương vụ trên.

Ông Nguyễn Tấn Duy là ai, có liên hệ gì đến Việt Long hay không thì chưa rõ. Nhưng Việt Long lại có “dính líu” đến Kido. Việt Long có liên quan đến thành viên quản lý chủ chốt của Công ty Chứng khoán Rồng Việt, trong khi ban quản trị của Rồng Việt lại có sự góp mặt của 2 nhân vật đến từ Kido. Vì thế, không phải ngẫu nhiên mà giới đầu tư cho rằng, những xáo trộn gần đây trong cơ cấu cổ đông ở Tường An có tác động từ phía Kido. Nhiều giả thiết còn nghiêng về khả năng Kido mới là ông chủ giấu mặt ở Tường An.

Đi theo giả thiết này càng khiến câu chuyện ở Tường An trở nên hấp dẫn. Từ sau khi Kido từ bỏ mảng bánh kẹo với thương vụ chuyển nhượng 80% vốn ở mảng này cho đối tác nước ngoài và dự kiến sẽ bán tiếp 20% vốn còn lại trong năm nay, Công ty đã tăng tốc thực hiện chuyển đổi. Đó là dồn lực cho bước rẽ hướng sang ngành thực phẩm thiết yếu, mà ưu tiên là dầu ăn và kem.

Ở mảng kem, Kido đã tham gia kinh doanh từ trước, lại thiết lập được vị thế dẫn đầu ngành nên không quá ưu tư. Riêng ngành dầu ăn, tuy Kido đã làm được một số việc như nắm giữ 24% cổ phần ở Vocarimex, qua Vocarimex sản xuất dầu ăn mang thương hiệu Đại Gia Đình, lập liên doanh với đối tác đến từ Malaysia… nhưng để nằm trong tốp 3 ngành dầu ăn, Kido phải nỗ lực hơn nữa. Vì lẽ đó, lãnh đạo Kido từng cho biết trong năm 2016, Kido sẽ nâng sở hữu tại Vocarimex lên 51%, xem đây như bước quan trọng để Công ty đạt mục tiêu nói trên. Bởi lẽ, ngoài nắm cổ phần chi phối tại Tường An, Vocarimex còn sở hữu đáng kể cổ phần ở Cái Lân, Golden Hope Nhà Bè và Nakydaco. Đây đều là những tên tuổi dẫn đầu của ngành dầu ăn.

Tuy nhiên, với biến động sở hữu gần đây tại Tường An, nếu theo đúng giả thiết có bàn tay của Kido thì Kido rõ ràng đã có những tính toán mới. Theo đó, thay vì sở hữu Tường An thông qua Vocarimex, Kido lại trực tiếp nắm quyền sở hữu chi phối ở Tường An.

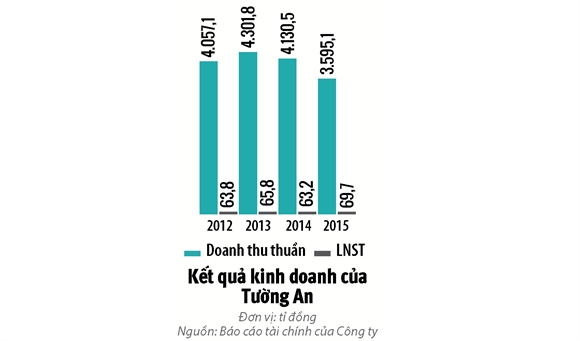

Nếu vậy, Kido chắc chắn sẽ có những can thiệp với Tường An. Tường An tuy là thương hiệu nhất nhì trong ngành dầu ăn (chỉ đứng sau Cái Lân về thị phần), nhưng so với Cái Lân, vẫn còn kém xa. Năm 2015, trong khi doanh thu của Cái Lân đạt xấp xỉ 11.000 tỉ đồng, Tường An chỉ đạt bằng 1/3.

Tương tự, lợi nhuận của Cái Lân gấp 14 lần so với Tường An. Đặc biệt, nếu biên lợi nhuận trước thuế của Cái Lân là 11,12% thì Tường An đạt chưa đến 2,5%. Đây là khác biệt rất lớn giữa Tường An và Cái Lân dù cả 2 đều nằm trong nhóm dẫn đầu ngành.

Cái Lân vượt trội, nhờ là công ty con trực thuộc Wilmar, một trong những tập đoàn sản xuất dầu thực vật lớn nhất thế giới có trụ sở tại Singapore. Nhờ đó, Cái Lân được cung cấp nguyên liệu từ tập đoàn mẹ, chứ không phải nhập phần lớn nguyên liệu đầu vào như Tường An.

Trên thực tế, với việc nhập khẩu 90% nguyên liệu, lại không nhập trực tiếp mà nhập gián tiếp thông qua Vocarimex, Tường An đã rơi vào thế bị động. Không những thế, giá nguyên liệu Vocarimex bán lại cho Tường An và các công ty khác luôn cao hơn 3-5% so với giá thị trường. Điều này đẩy Tường An đến chỗ phải đội chi phí lên cao. Trong một báo cáo phân tích cách đây chưa lâu, FPTS đã ước tính, trong 4 năm trở lại đây, Tường An đang lãng phí một khoản tiền cho nguyên liệu đầu vào xấp xỉ 107 tỉ đồng mỗi năm.

Điều gì khiến Tường An lại chọn con đường nhập khẩu nguyên liệu thua thiệt đó? Lịch sử hoạt động của Tường An từng ghi nhận, giai đoạn 2006-2007, Tường An nhập khẩu nguyên liệu trực tiếp từ Wilmar. Việc nhập khẩu này không chỉ giúp Công ty làm việc với nhà cung cấp để thương lượng giá tốt mà còn đạt doanh thu tăng gần 70% vào năm 2008 do dự trữ được nguyên liệu đầu vào giá rẻ.

Nhưng từ năm 2009, khi Tổng Giám đốc cũ bị miễn nhiệm, Tường An bước vào thời kỳ chịu sự chi phối của Vocarimex. Cũng từ đây, Vocarimex phân phối độc quyền nguyên liệu chính cho Tường An với giá cao hơn giá thị trường. Nhiều cổ đông đã bức xúc nhưng vấn đề nhức nhối này ở Tường An vẫn kéo dài dai dẳng do Vocarimex là cổ đông nắm quyền chi phối tại Tường An.

Hiện tại, khi Vocarimex đã không còn là công ty mẹ của Tường An, câu chuyện nguyên liệu đầu vào ở công ty này chắc chắn sẽ khác. Nếu đúng Kido thay thế Vocarimex, Kido hẳn sẽ không để Vocarimex hưởng món lợi từ bán lại nguyên liệu nhập khẩu giá cao nữa. Có thể Kido sẽ đứng ra bán nguyên liệu cho Tường An.

Năm ngoái, Kido đã bắt tay với Felda Global Venture (FGV) và Indotrans Logistics Corporation của Malaysia để lập liên doanh. Đáng chú ý, FGV được biết đến là một trong những tập đoàn trồng và sản xuất dầu cọ lớn nhất thế giới. Vì thế, theo kế hoạch, liên doanh này, ngoài tập trung vào sản xuất kinh doanh các sản phẩm dầu ăn đóng chai, sẽ tham gia cung cấp nguyên liệu đầu vào cho Vocarimex cũng như các công ty khác.

Vấn đề đặt ra là liệu Kido có làm như Vocarimex, tức bán nguyên liệu cho Tường An với giá cao hơn thị trường? Khả năng này được dự đoán ít xảy ra. Bởi khác với Vocarimex là nhập nguyên liệu rồi bán lại, Kido đi theo con đường lập liên doanh. Hình thức liên doanh giúp Kido trở thành nhà cung cấp chứ không phải nhà phân phối mua đi bán lại. Ngoài ra, Kido cũng cần hợp nhất báo cáo tài chính từ Tường An để cho ra những con số kinh doanh khả quan.

Nhìn trong 5 năm trở lại đây, doanh thu trung bình của Tường An vào khoảng 4.000 tỉ đồng/năm. Con số này nếu góp vào báo cáo hợp nhất của Kido sẽ rất đáng kể, giúp Công ty giải được phần nào bài toán tăng trưởng doanh thu trong tương lai.

Ngoài ra, nếu Kido có những can thiệp vào Tường An như cách Kido đã làm với Vocarimex, tức hỗ trợ Tường An khắc phục những điểm yếu về quản trị và phân phối cũng như cung cấp nguyên liệu đầu vào với giá rẻ hơn, hiệu quả hoạt động của Tường An được dự đoán sẽ tươi sáng hơn. Khi đó, không chỉ doanh thu ở Tường An được cải thiện mà biên lợi nhuận sẽ tăng và lợi nhuận có thể không còn luẩn quẩn quanh mức vài chục tỉ đồng như nhiều năm qua.

Viết bình luận